-

关于我们

-

甄选服务

-

企业服务

-

员工服务

-

品牌链接

最新资讯

最新资讯

你的工资卡里

从本月起

或将多收到一笔钱

6月1日起

全国大多数地区

开始为劳动者发放高温津贴

高温津贴

高温津贴是指企业单位依照省级人力资源和社会保障部门要求,给予在高温天气环境下工作的劳动者的劳动津贴,属于法定劳动津贴。

津贴发放

发放条件:

用人单位安排劳动者在35℃以上高温天气从事室外露天作业以及不能采取有效措施将工作场所温度降低到33℃以下的,应当向劳动者发放高温津贴,并纳入工资总额。

也就是说,除高温户外作业可享受高温津贴外,对非露天工作的劳动者,如果用人单位不能采取有效措施将工作场所温度降至33℃以下,也是享有高温津贴的。

发放标准:

高温津贴标准由省级人力资源社会保障行政部门会同有关部门制定,并根据社会经济发展状况适时调整。自2014年6月起,北京市室外露天作业人员高温津贴调整为每人每月不低于180元;在33℃(含33℃)以上室内工作场所作业的人员,高温津贴调整为每人每月不低于120元。

高温津贴≠防暑降温费

高温津贴由劳动者所在单位负担,纳入工资总额,不计入最低工资标准和正常工作时间工资。

高温津贴应以法定货币形式发放给劳动者,不得以发放清凉饮料、防暑降温用品等实物或各类有价证券代替。

企业“清凉关怀”不想踩线,又想把体验做好?

高温津贴是法定劳动报酬,必须以货币形式随工资发放,不能用实物或福利替代。

但如果企业再给员工一份防暑降温福利——走福利费、与高温津贴不冲突、还能让员工真正感受到关怀——中瑞方胜书福平台可以帮您“轻装上阵”:

预算灵活适配:可根据企业实际情况,选择相应的关怀方案。

员工自主选择:将选择权交给员工,避免统一采购造成的闲置浪费。

发放流程规范:线上配置、统一发放、台账清晰,便于后续核算与管理。

了解更多防暑降温福利方案

欢迎致电 010-67771631

或联系您所属的业务顾问沟通具体需求

更多礼遇,期待为您开启~

高温津贴涉税问题解答

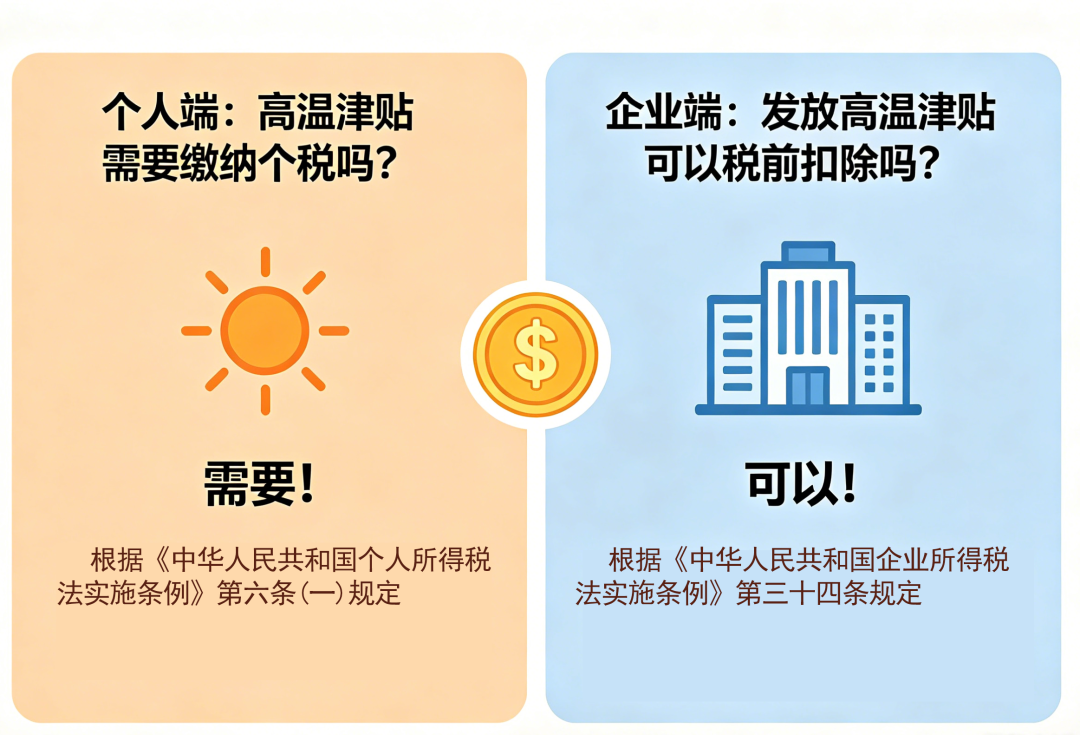

取得高温津贴需要交个税吗?

答:需要!根据《中华人民共和国个人所得税法实施条例》第六条(一)规定:工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。根据《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号)从福利费和工会经费中支付给单位职工的人人有份的补贴,补助不属于免税的福利费范围,应当并入纳税人的工资,薪金收入计征个人所得税。

企业发放高温津贴可以享受所得税扣除吗?

答:可以!根据《中华人民共和国企业所得税法实施条例》第三十四条规定:企业发生的合理的工资薪金支出,准予扣除。前款所称工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

来源 | 北京发布

京公网安备11010502054863

京公网安备11010502054863